Portfolio

Hoe stel je jouw portfolio samen? Portfolio

Macro Econoom Edin Mujagic licht het hier al kort toe, beleggen is een portfolio onderhouden met verschillende soorten beleggingen.

Om jouw portfolio samen te stellen ga je een asset allocatie uitvoeren. Hiermee bepaal je jouw risicoprofiel door jouw portfolio op te bouwen uit verschillende soorten assets oftewel activa klassen, deze bestaan uit:

Cash geld is je buffer, je safetynet en bestaat uit je spaarrekening of baar geld.

Aandelen kunnen bestaan uit verschillende activaproducten zoals ETF’s, fondsen en losse aandelen.

– Vastrentend, je leent hier geld uit en krijgt daar rente voor. Denk aan obligaties en deposito’s.

– Alternatieve beleggingen:

– Onroerend goed zoals huizen, appartementen, commerciële gebouwen etc. Deze kan je aanschaffen via een REIT een vastgoedfonds, ETF’s in vastgoed, beleggingsobjecten of door het los aanschaffen van onroerend goed.

– Commodities bestaan uit goederen of grondstoffen in de edelmetaal, metaal, agrarisch en energie- sector zoals goud, zilver, olie, koffie, wijn en whisky’s. Deze kan je aanschaffen door ze los te kopen, door aandelen van bedrijven die deze grondstof produceren aan te schaffen middels derivaten zoals futures (termijncontracten), middels een commodity fonds/ETF of beleggingsobjecten.

– Crypto’s, deze bestaan uit munten en tokens zoals Bitcoin, Ethereum, theta of NFT’s. Crypto’s kan je direct aanschaffen, via ETF’s of ETN’s of door te beleggen in bedrijven die gerelateerd zijn aan crypto’s.

Ik heb voor jou 3 soorten strategieën uitgeschreven die je kan toepassen op jouw portfolio. Eentje die je baseert op jouw doel, een standaard defensieve of agressieve strategie en een makkelijke vuistregel strategie voor het opbouwen van je portfolio! Check deze op de website www.kuuske.com/techvsfund

Maak voor elk doel een portfolio, ieder doel vereist een andere allocatie.

Je kan een allocatie samenstellen op basis van jouw doel middels de strategische allocatie. Hier stel je een x bedrag vast als doel dat je wilt behalen op leeftijd X dus hoeveel jaar, dan ga je kijken wat je jaarlijks kan beleggen. Via berekenhet.nl kan je uitrekenen hoeveel rendement je moet behalen om dat doel te bereiken. Vervolgens ga je jouw portfolio samenstellen aan de hand van de verschillende gemiddelde rendementen van de verschillende activa klassen. Hou hierbij het risico wat jij wilt lopen in gedachten en kijk hoe je dat doel rendement gaat behalen.

Je kan ook uitgaan van de standaard allocaties, zoals de banken die aanbieden, middels een agressieve of een defensive strategie. Hoe agressiever hoe meer risico. Veelal bestaat dat uit aandelen en obligaties.

Dan heb je nog een makkelijke vuistregel:

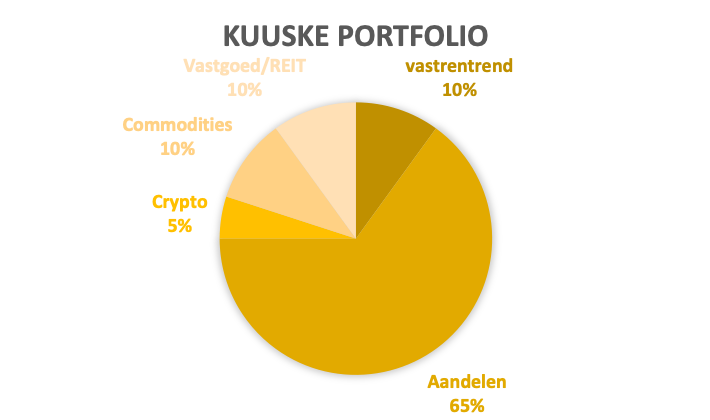

Aller eerst ga je een buffer opbouwen, dit heb je nodig voor eventuele emergencies en korte termijn doelen. Als je dat hebt vast gesteld trek je jouw leeftijd van 100 af. Dus voor mij komt dat neer op 100 – 26 = 74. Mijn overig besteedbaar inkomen, het geen wat ik kan beleggen zal ik dan als volgt indelen 74% van mijn portfolio zal bestaan uit aandelen en 26% in vastrentende. Dan neem ik 16% (valt niet veel rendement mee te behalen en ben bereid wat agressiever te beleggen) van het vastrentende en 9% van de aandelen om samen (25%) te investeren in alternatieve beleggingen, deze verdeel ik ook weer onder in 10% onroerend, 10% commodities en 5% crypto’s. De aandelen worden ook weer verdeeld in percentages, deze kan je verdelen door te beleggen in verschillende bedrijven, sectoren, en markten. Om het risico te spreiden en je portfolio nog verder te diversifiëren kan je kiezen voor ETF’s of een combinatie van losse aandelen, fondsen en ETF’s. Hoe langer je horizon hoe meer risico je zou kunnen lopen.